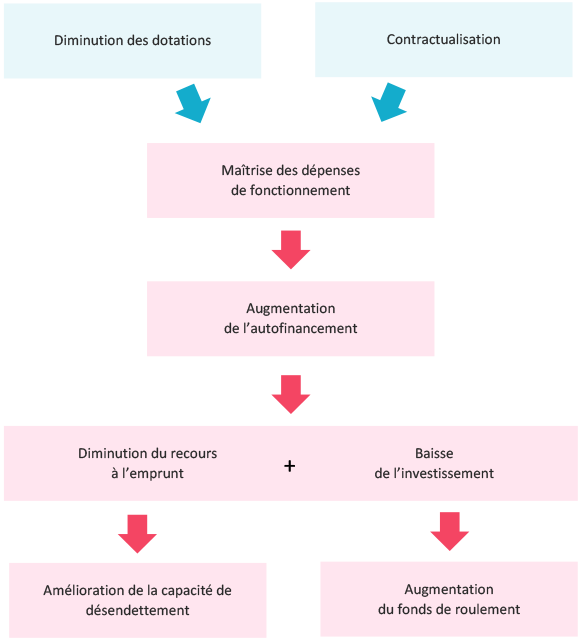

Face à cette situation, l’Etat a alors changé de paradigme en décidant de restreindre les dépenses de fonctionnement des communes. Pour y parvenir, les dotations versées aux collectivités ont été réduites (entre 2014 et 2017). Une première mesure complétée dès 2017 avec la contractualisation.

Trois ans plus tard, quelles sont les conséquences de ces mesures ? Les communes ont-elles réellement changé de comportement pour atteindre l’objectif fixé ?

La contractualisation pour révolutionner la logique financière des communes

Largement connue dans le secteur de la FPT, la contractualisation est un dispositif consistant à limiter la hausse des dépenses de fonctionnement des collectivités. Avec ce mécanisme, le Gouvernement a ainsi fixé un objectif national : ne pas dépasser 1,2% d’augmentation.

Seules les communes les plus importantes sont officiellement soumises au mécanisme et peuvent obtenir un taux personnalisé, négocié avec les préfets (plus ou moins 0,15 points selon le contexte local : croissance démographique, taux de pauvreté ou maîtrise des dépenses entre 2014 et 2016).

En cas de dépassement, les communes sont sanctionnées financièrement et se voient appliquer des pénalités à hauteur de 75 % de l’écart. Une neutralisation des éléments susceptibles d’affecter la comparaison entre deux exercices est toutefois possible et permet d’établir une analyse à échelles identiques (périmètre, transfert de charge, évènement exceptionnel…).

Si l’objectif poursuivi par l’Etat est avant tout d’améliorer la maîtrise des dépenses de fonctionnement du bloc communal, une telle amélioration est finalement bénéfique pour l’intégralité des indicateurs des finances locales.

Et pour cause, mieux maîtriser les dépenses de fonctionnement permet mécaniquement d’améliorer la capacité à dégager de l’épargne. Les communes augmentent ainsi leur capacité d’autofinancement et peuvent, en théorie, financer leurs dépenses d’investissement.

Dans cette situation, les communes recourent moins à l’emprunt. Cette diminution améliore alors leur capacité de désendettement.

5 années d’efforts financiers

Pour atteindre les objectifs fixés par l’Etat, les communes ont dû faire des efforts. Malgré la baisse des dotations, qui avait pour but de réduire la croissance des dépenses de fonctionnement, c’est pourtant la section d’investissement qui a principalement été impactée.

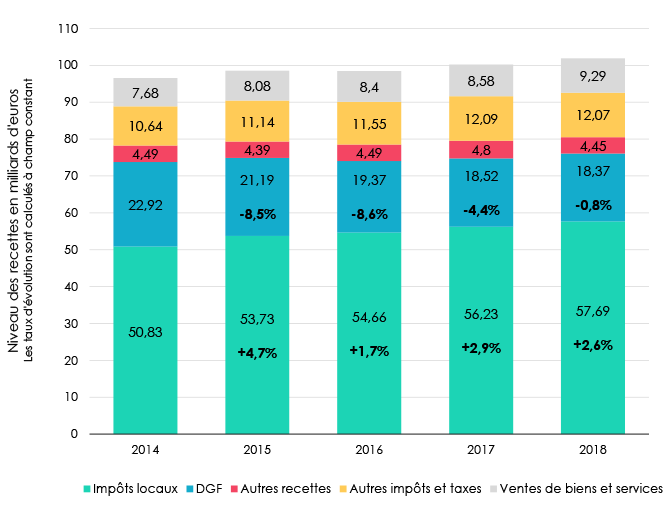

Les recettes de fonctionnement n’ont pas été véritablement impactées par la baisse des dotations puisqu’elles ont continué d’augmenter.

Cette augmentation est due à la dynamique des recettes fiscales et notamment à la revalorisation des bases qui portent la croissance des recettes de fonctionnement à +2.9% en 2017 et +2.6% en 2018.

Analyse des recettes de fonctionnement

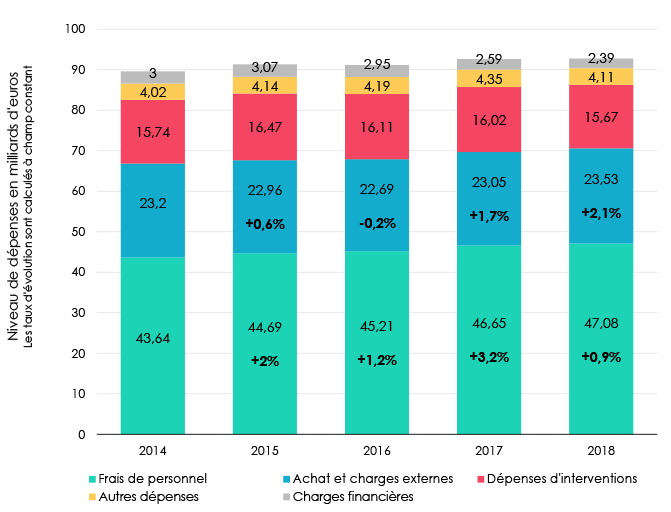

Analyse des dépenses de fonctionnement

Les collectivités ont assurément fait des efforts sur leurs dépenses de fonctionnement qui continuent de progresser, mais à un rythme bien moins soutenu que par le passé.

Ils ont d’ailleurs été opérés sur les dépenses de personnel, mieux maîtrisés depuis 2015, 2017 étant une année particulière liée à la mise en place du PPCR.

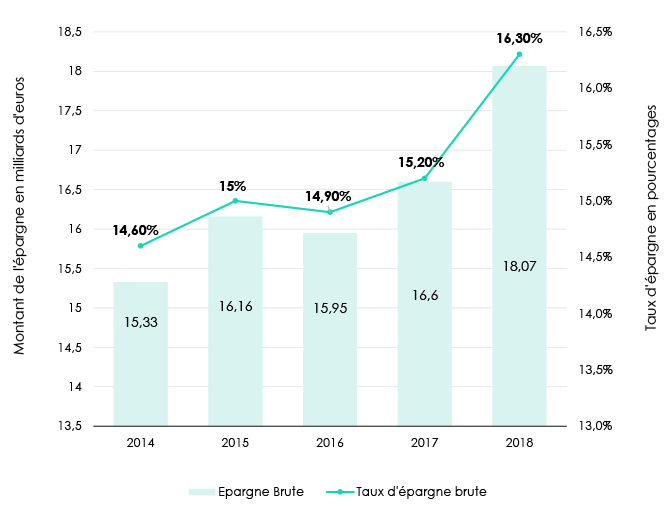

L’évolution des dépenses et recettes de fonctionnement a alors impacté l’épargne : face à une progression plus rapide des dépenses que des recettes, elle n’a pas tardé à chuter (2014). Mais les communes ont su réagir et ramener l’épargne à son niveau initial.

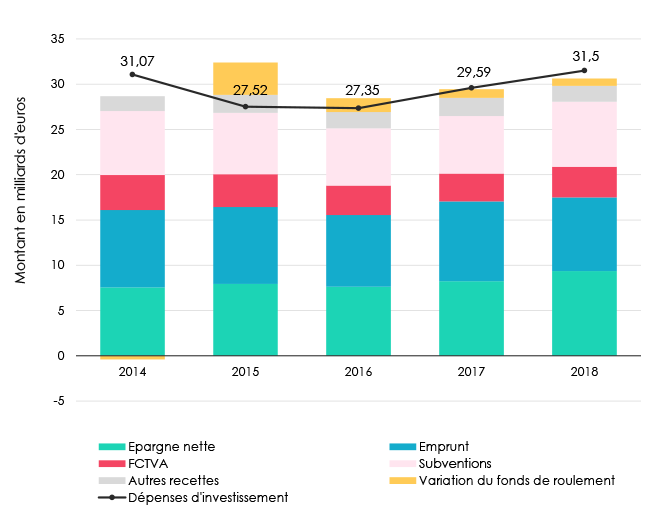

Néanmoins, c’est au niveau de l’investissement que les variations les plus importantes ont été constatées.

Epargne brute et taux d’épargne brute

Etat des recettes et dépenses d’investissement

Si les recettes sont restées relativement stables, ce n’est pas le cas des dépenses. Elles ont largement chuté et ont été inférieures aux recettes en 2015, 2016 et 2017. Les communes ont ainsi préféré moins investir pour reconstituer leur fonds de roulement par mesure de précaution.

Si une telle démarche peut sembler sage, elle ne correspond pas à l’objectif initialement fixé par l’Etat.

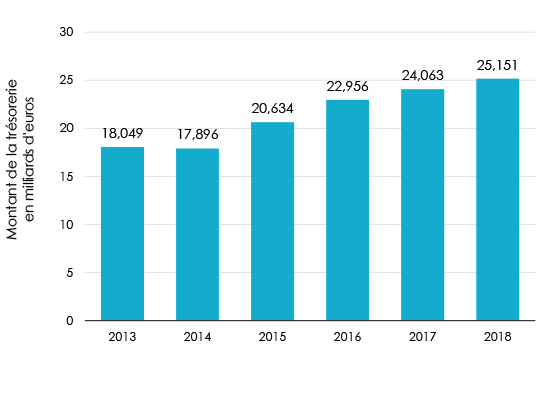

L’accroissement du niveau de trésorerie des communes met bel et bien en évidence ce comportement. Après une chute en 2013 et 2014, le niveau de trésorerie repart à la hausse pour atteindre plus de 25 Mds € en 2018.

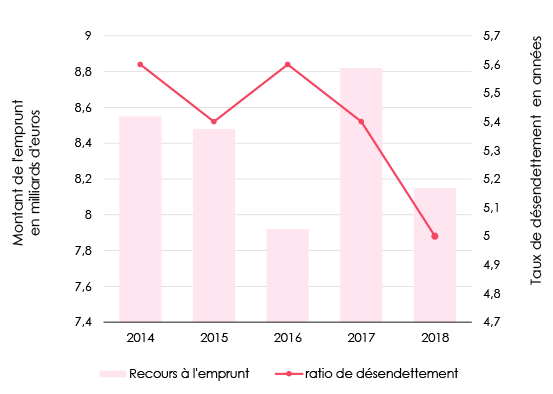

La diminution de l’investissement et la reconstitution du niveau d’épargne, ont eu des conséquences positives sur le recours à l’emprunt et la capacité de désendettement des communes.

En 2014, les collectivités ont puisé dans leur fonds de roulement pour financer leurs investissements. Puis en diminuant le niveau de leurs investissements, elles ont à nouveau moins emprunté. Leur capacité de désendettement s’est donc largement améliorée.

Niveau de trésorerie du bloc communal

Recours à l’emprunt et ratio de désendettement

Des changements organisationnels nécessaires

Au-delà des ajustements financiers auxquels les collectivités ont eu recours, bon nombre d’entre elles ont aussi opéré des changements dans leur organisation afin de se rapprocher le plus possible de l’objectif qui leur était fixé.

La mise en place d’un pilotage de la masse salariale

Pour limiter la hausse des dépenses de fonctionnement, la seule technique efficace est de contrôler l’augmentation des dépenses de personnel.

Pour un grand nombre de communes, les dépenses relatives à la masse salariale représentent plus de la moitié des dépenses de fonctionnement. Les maîtriser apparait vital pour une commune soumise à la contractualisation.

Cela est d’autant plus vrai que le GVT et le PPCR, font que même à effectif constant, la masse salariale d’une commune ne peut qu’automatiquement augmenter. Il y a donc urgence à mettre en place une stratégie de pilotage efficace.

Des réorganisations internes

Les collectivités peuvent dans un premier temps choisir d’activer le levier ETP et ainsi agir sur leur nombre d’agents permanents ou non permanents : non remplacement des départs à la retraite, recours aux contractuels, ou non remplacement en cas d’absentéisme. La pyramide des agents dans la fonction publique territoriale joue en faveur des collectivités.

Autre facteur à prendre en compte dans les collectivités de taille importante, la mise en place d’une déconcentration de certains services au sein même de la collectivité. Cette pratique consiste par exemple à implanter un agent du service RH au sein de chaque direction ou service. L’objectif est de permettre une meilleure remontée de l’information et une meilleure gestion des ressources à l’échelle d’un service.

Cette pratique permet d’intégrer tous les acteurs dans le pilotage de la masse salariale et de responsabiliser les directeurs sur leurs dépenses.

Des débudgétisations financières

Cette pratique est en revanche un contournement des règles financières. Comme les budgets annexes ne sont pas pris en compte par la contractualisation, certaines collectivités y ont transféré des dépenses.

Ce contournement ayant des conséquences non négligeables, l’Etat envisage actuellement de prendre en compte les budgets annexes dans le cadre de la contractualisation. Comme le mentionne le dernier rapport de la Cour des comptes, la hausse des dépenses de fonctionnement des budgets annexes sur ces dernières années est bien plus importante que celle des budgets principaux.

En définitive, si les décisions de l’Etat ont un impact fort sur les finances locales et ont influencé les stratégies des collectivités, force est de constater que l’objectif initial n’a (à première vue) pas été atteint. Avec la baisse des dotations, l’Etat attendait une meilleure maîtrise des dépenses de fonctionnement de la part des collectivités. Malheureusement, ce sont les dépenses d’investissement qui ont été impactées.

Néanmoins, cette baisse des dotations a clairement permis d’améliorer la situation financière des communes et cette tendance s’est poursuivie avec la mise en place de la contractualisation.

Les collectivités semblent de nouveau avoir confiance en leurs capacités financières. Maintenant que leur épargne est reconstituée et que leurs dépenses de fonctionnement se sont stabilisées : va-t-on assister à une reprise de l’investissement ?

Données issues du site web collectivites-locales.gouv.fr